PTA的价值重估时刻, 已经悄然启动

2026年1月23日,PTA主力合约上涨4.21%,收于5448元/吨。这并非一轮简单的技术反弹,而是一次由基本面预期驱动的产业价值重估。市场正在提前交易一个极其罕见的结构性变化:2026年,PTA与PX同时进入“产能真空期”。

一、供应逻辑反转:

PTA第一次真正意义上的“无新增周期”

PTA行业的核心变化,不在需求,而在供应。过去十年,PTA最大的风险只有一个:永远有新产能在路上。而2026年第一次出现一个极端情形:全年几乎无确定新增产能。这意味着PTA行业从一个“永远扩张的工业品”,转向一个“存量博弈资产”,这是估值逻辑的根本变化。

1.产能扩张时代终结

2019—2024年,PTA累计新增产能超过6000万吨,行业长期处于:加工费压缩、现金流恶化、价格内卷、被动降负荷,直到2025年底,行业毛利已被压至 180–200元/吨,远低于过去三年均值(280元以上)。低利润最终倒逼行为变化:企业开始主动选择:不扩产、少生产、保现金流。

2. 当前现实:真实供应正在收缩

2026年1月:多套大型装置集中检修,行业开工率降至 76%–77%,实际有效产量显著低于名义产能,这是PTA历史上极少见的状态:不是需求拉动减产,而是利润倒逼减产。这标志着PTA第一次进入:主动供给管理阶段。

二、成本中枢抬升:

PX成为新的“定价核心”

如果说PTA自身供给开始收缩,那么PX则正在成为新的定价权掌控者。

1. PX的结构性紧张比PTA更严重

2026年PX行业同样面临:上半年无新增产能,新装置集中在下半年,东亚PX扩张速度明显慢于PTA,形成结果:PX → 供给紧于PTA,PTA → 成本被牢牢锁死,当前数据:PX现货价格约 7390元/吨,PXN价差维持在 360美元,加工利润处于历史偏高区间。

2. 成本传导链条极其坚固

完整路径:原油 → 石脑油 → PX → PTA → 聚酯 → 终端,目前四个环节同时处于:原油:地缘政治支撑,石脑油:裂解利润修复;PX:供应偏紧,PTA:加工费历史低位,这意味着:PTA是整个化工链条中,最缺乏向下弹性的品种之一。

三、需求端:

不是爆发式增长,而是“刚性扩张”

PTA的需求逻辑从来不是“暴增”,而是:稳定、刚性、无法替代。

1. 聚酯产能仍在扩张

2026年,聚酯预计新增产能约516万吨。这不是周期性需求,而是:包装刚需、纺织基本盘、出口结构性支撑,PTA作为聚酯唯一核心原料,其需求增长具备天然“锁定性”。

2. 短期现实:春节前补库窗口

尽管当前处于纺织淡季,但现实存在:下游原料库存约2周,尚有1周补库空间,春节前集中采购行为仍在发生,这意味着:即便终端弱,PTA仍有“被动需求托底”。

四、库存结构:

三低格局锁死下行空间

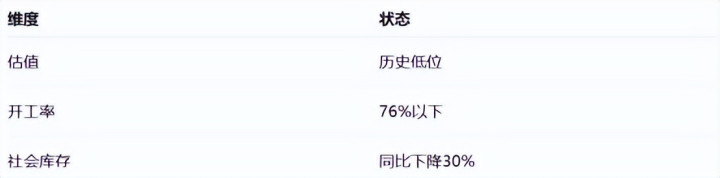

当前PTA产业呈现极其罕见的状态:

这是标准的:低估值 + 低库存 + 低负荷,这类结构的共同特征只有一个:价格极易上行,极难深跌。

五、国际变量:

关税与贸易重塑亚洲格局

PTA、PX正在重新进入全球贸易博弈。

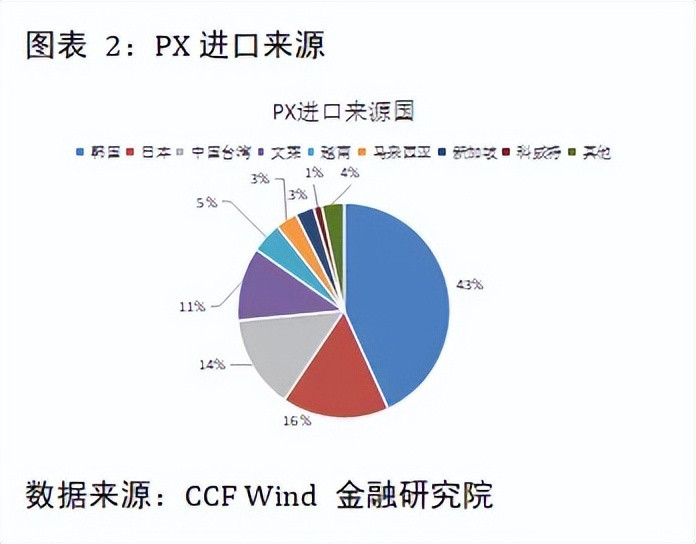

1. 美国进口断崖式下降

美国国际贸易委员会数据显示:2025年1-9月,美国PX进口同比下降37%,韩国PX出口美国下降近50%,PTA进口下降更剧烈,韩国货源下降75%,这直接改变亚洲贸易流向。

2. 欧盟反倾销风险

欧盟:2026年4月裁定临时反倾销税,10月出台最终措施,这意味着:亚洲PX、PTA出口必须寻找新的市场结构。

3. 印度变量:短期利空,长期中性

印度GAIL公司120万吨PTA装置计划投产,短期可能抑制印度进口需求。但长期看:印度PX需求仍持续增长,本土PTA扩产难以完全覆盖需求,区域结构仍偏紧

六、交易逻辑质变:

从“周期弱者”到“预期资产”

PTA过去的定价模式:看地产 → 看纺织 → 看库存 → 看崩盘。现在的定价模式正在变成:看产能周期 → 看成本结构 → 看利润博弈 → 看预期定价。这是一种根本性的资产属性变化。PTA正在从:“工业弱周期品种”转向“具备中长期供给稀缺属性的化工核心资产”。

七、核心风险:

唯一真正值得警惕的三件事

这轮上涨并非没有风险,但风险高度集中。

1. 终端负反馈

若价格持续上涨:聚酯利润被压缩、织造订单承接能力下降、需求端可能反噬上游;

2. 加工费修复引发复产

当前PTA加工费极低,一旦显著修复:检修装置可能快速复产,供应收缩逻辑被削弱;

3. PX供给松动

PX强势高度依赖:海外检修、调油需求、地缘政治,若其中任何一个松动,

成本基石将被动摇。

综合所有变量:PTA当前所处的位置,本质是:产业周期拐点 × 成本结构重构 × 供给逻辑反转,三者叠加形成的价值重估窗口期。

对短期交易者:趋势仍在,但必须警惕终端负反馈,不宜追高,严格止损。

对中长期投资者:2026年产能真空期是核心验证窗口,回调是配置机会,而非风险信号,远月合约具备中枢上移逻辑

对化工产业链:PX、PTA是主线,聚酯次之,甲醇、PVC等地产链品种逻辑独立,不宜混同

PTA正在从一个“被动接受周期的工业品”,转变为一个“主动参与定价的核心资产”。这不是一次反弹,而是一场由产能周期反转引发的,长期定价逻辑迁移。2026年,PTA真正的对手不再是库存,而是整个旧时代的定价模型。

http://59vn.985link.com/lvwrucft/3338982.html